|

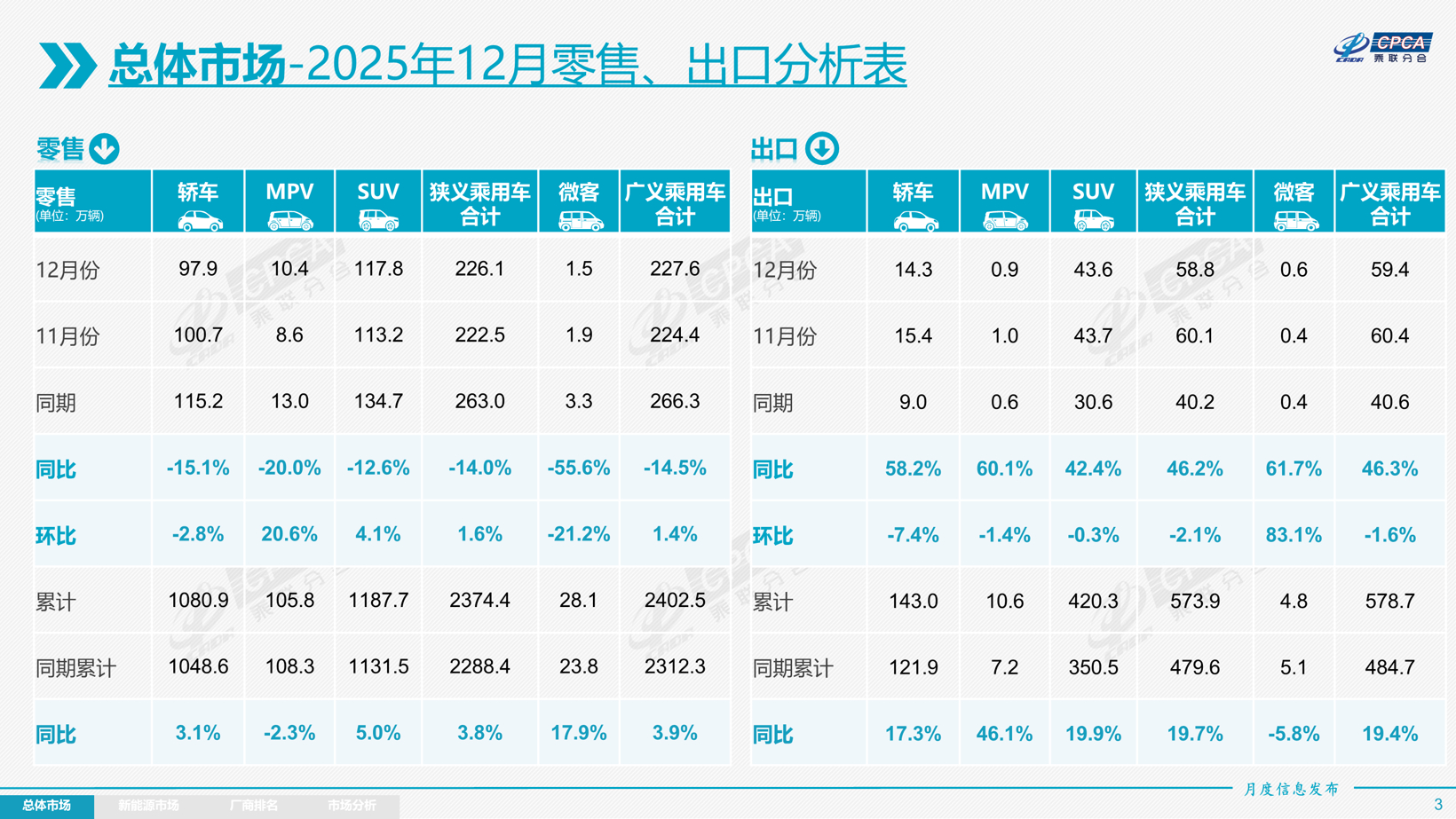

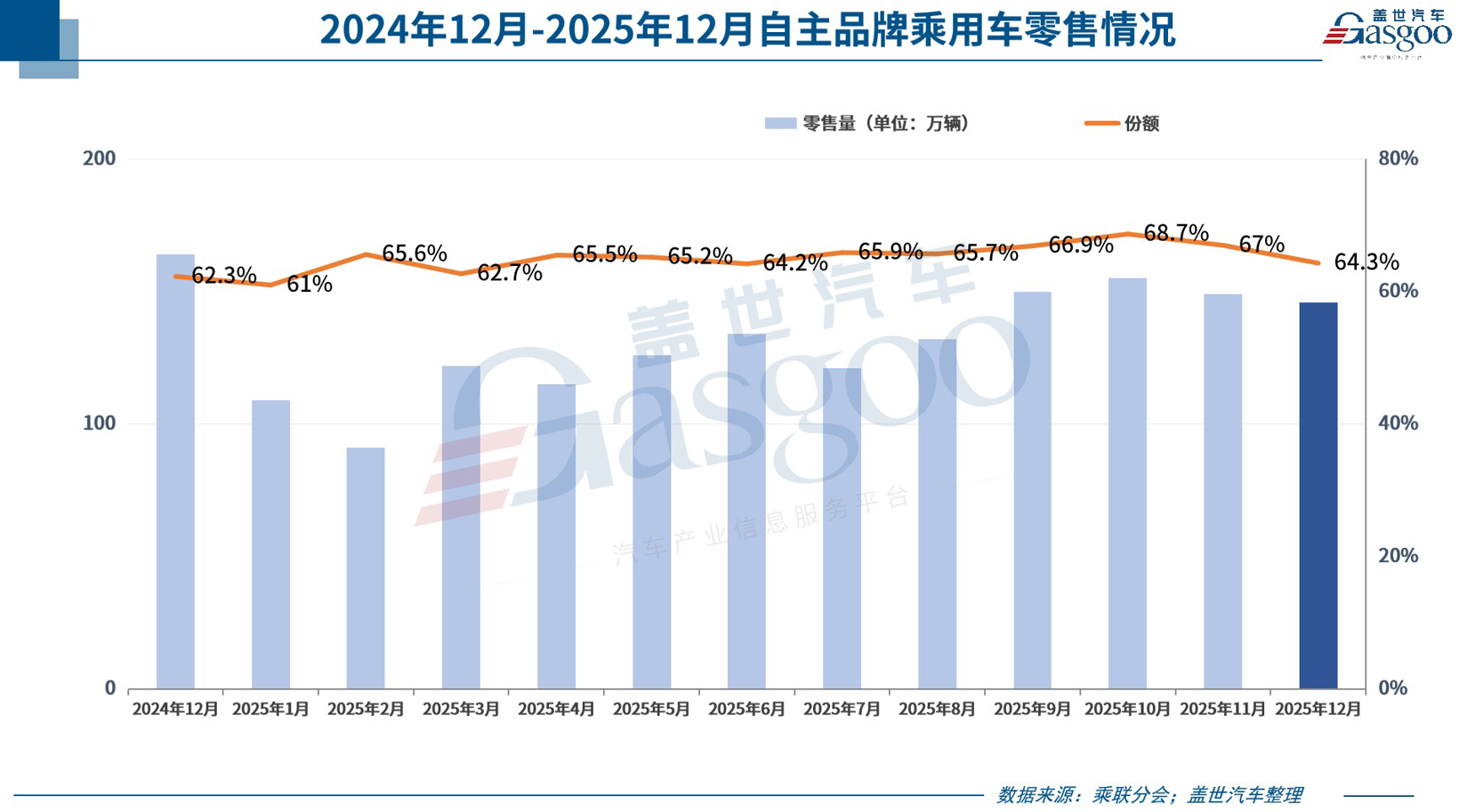

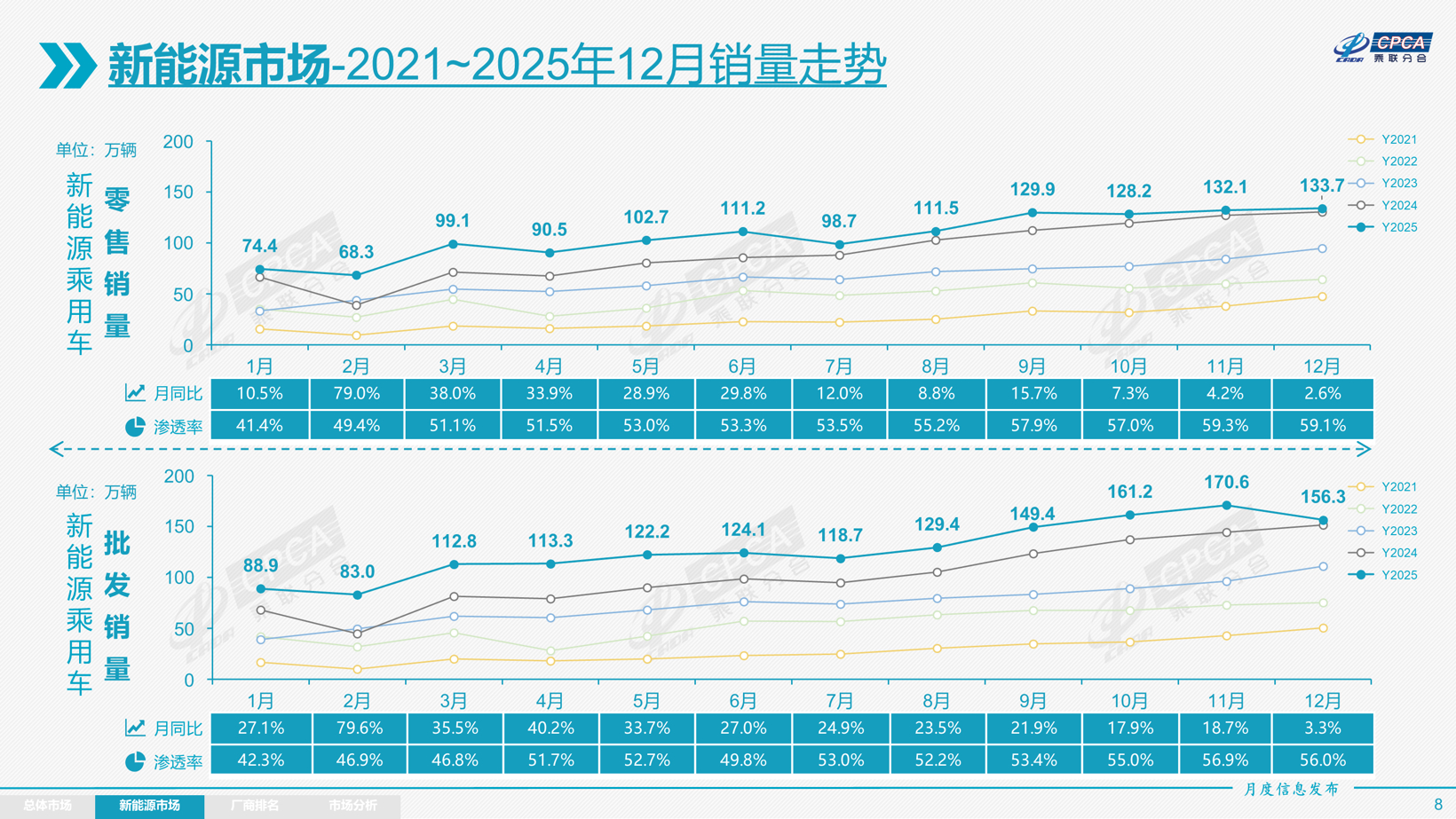

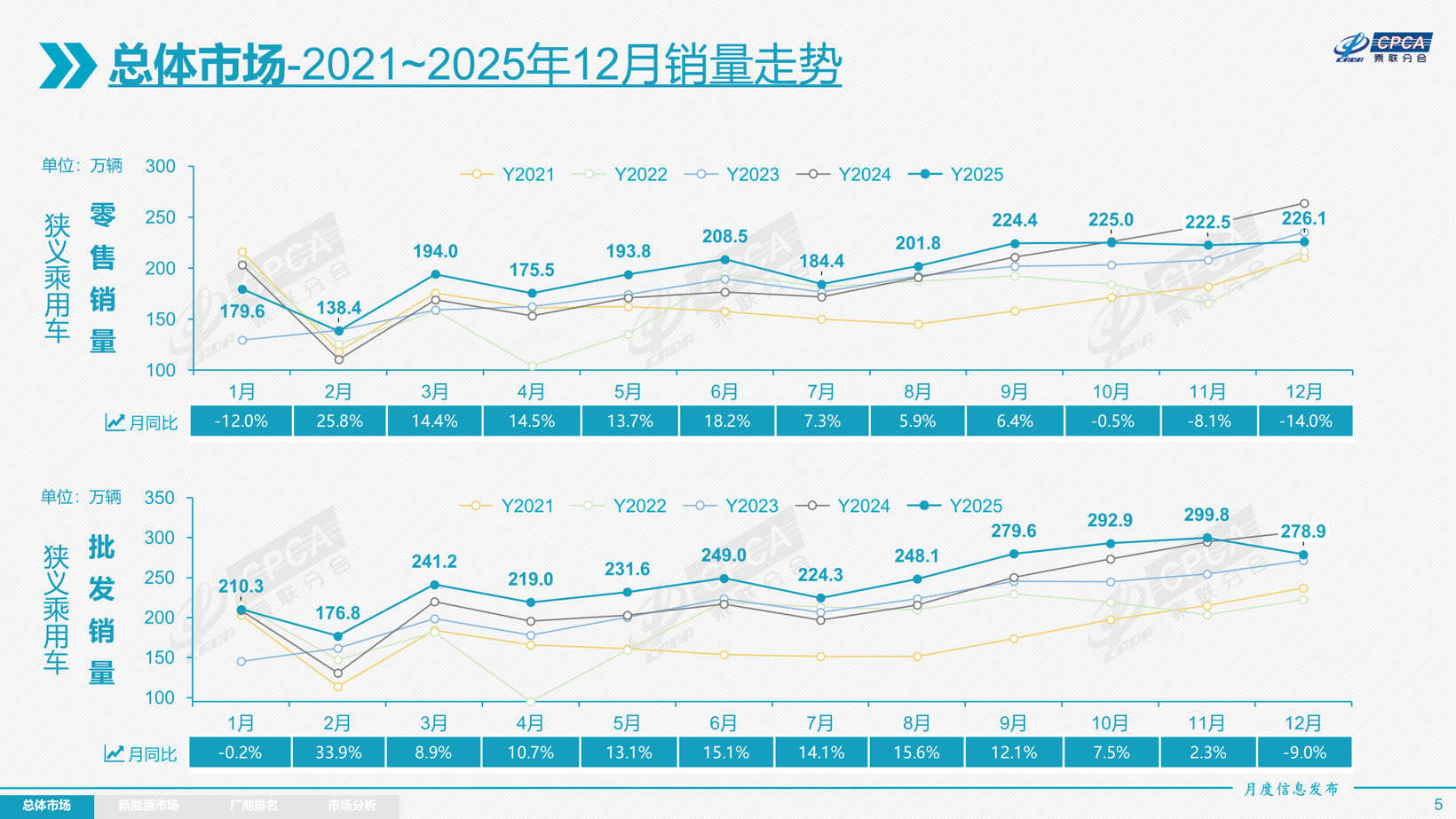

2026年1月9日,乘联分会发布的2025年乘用车商场数据,为“十四五”收官之年的中国车市画上了句点。数据骄慢,2025年寰宇乘用车商场全年累计零卖2374.4万辆,同比增长3.8%,在全球经济波动、政策休养重叠消记念态变化的复杂环境中,结束了难能肃穆的稳步增长。而12月手脚全年收官月,商场呈现出特殊的分化态势:零卖226.1万辆,同比下跌14%,环比仅增长1.6%,与往年年末“抢购潮”变成显然反差。 图片源流:乘联分会 这一激昂的背后,是多重政策身分的博弈与商场公法的交汇。在1月9日举办的媒体交流会上,乘联分会文告长崔东树的分析,揭示了年末车市“延缓蓄势”的中枢逻辑:一方面,新能源车辆购置税免税政策行将于年末到期,按照行业惯例,本应触发耗尽者的抢购柔软;另一方面,寰宇大巨额省市的以旧换新政策预算资金池告罄,部分地区还对补贴政策进行了深度休养,变成了购车优惠的“对冲效应”。双重身分重叠下,耗尽者的不雅望心理显赫加重,使得12月车市未能延续往年的冲刺态势,也为2026年的商场走势埋下了伏笔。 自主份额达65%,商场花样呈现新变化 2025年中国乘用车商场最显然的特征,莫过于自主品牌的“全面领跑”。 乘联分会数据骄慢,2025年1-12月,自主品牌累计零卖商场份额高达65%,较2024年同期增长4.8个百分点。即就是在12月全体商场承压的配景下,自主品牌国内零卖份额仍达到64.3%,同比增长2.2个百分点,展现出极强的商场韧性。这一数据意味着,中国乘用车商场每卖出10辆车,就有6.5辆来自自主品牌,这一占比不仅创下历史新高,更秀气着商场花样从“结伴主导”透彻转向“自主引颈”。 自主品牌份额的持续攀升,并非巧合,而是长期聚焦新能源转型的势必舍弃。其中枢驱能源,在于自主品牌在新能源赛说念构筑的先发上风,这一中枢竞争力成为拉动份额增长的要津引擎。 在新能源范围,自主品牌已构建起全地点的竞争上风。2025年12月,新能源车在国内总体乘用车的零卖渗入率达到59.1%,较旧年同期晋升9.6个百分点,而自主品牌中的新能源车渗入率更是高达80.9%,这意味着,自主品牌每卖出10辆车,就有进步8辆是新能源车型。 比较之下,豪华车中的新能源车渗入率为39.1%,主流结伴品牌仅为8.2%,三者之间的差距号称“代际级”。这种差距的背后,是自主品牌在新能源技巧研发、居品界说、产业链整合上的长期参加:比亚迪的DM-i超等混动与刀片电板技巧、祥瑞的SEA普遍架构、长安的深蓝新能源平台等,变成了技巧护城河;同期,自主品牌精确主持了耗尽者对智能座舱、自动驾驶辅助等树立的需求,在智能化体验上结束了对结伴品牌的“弯说念超车”。 与自主品牌的高唱大进变成对比的,是主流结伴品牌的持续承压。2025年12月,主流结伴品牌零卖51万辆,同比下跌27%,环比仅增长5%,商场发达显赫弱于全体水平。细分阵营中,德系、日系品牌的下滑最为显着:12月德系品牌零卖份额为14.9%,同比下跌1.3个百分点;日系品牌零卖份额12.1%,通常同比下跌1.3个百分点。 结伴品牌的窘境,中枢重要在于新能源转型的“滞后性”。在新能源渗入率已接近60%的商场中,主流结伴品牌的新能源车渗入率仅为8.2%,成为其份额下滑的径直原因。长期以来,结伴品牌依赖燃油车商场的技巧上风与品牌积淀,但在电动化、智能化转型中,受制于全球总部的战术方案过程、技巧道路保守等身分,居品推出节拍简单,且未能精确主持中国耗尽者的需求痛点。 好意思系、韩系高出他欧系品牌的发达则相对分化。好意思系品牌12月商场零卖份额6.8%,同比小幅增长0.2个百分点,这主要获利于部分品牌在新能源范围的局部玩忽与燃油车商场的相识;韩系和其他欧系品牌零卖份额呈现轻飘增长态势,全体商场花样相对安定,但并未改造其在商场中的“小众化”定位。从长期来看,结伴品牌若不可加速新能源转型设施,松开与自主品牌在技巧、居品、服务上的差距,其商场份额可能濒临进一步下滑的风险。 在全体车市波动的配景下,豪华车商场展现出较强的商场韧性。2025年12月,豪华车零卖29万辆,同比仅下跌1%,环比增长17%,零卖份额达到12.8%,同比增长2个百分点。豪华车商场的稳妥发达,一方面源于高端耗尽群体的购买力相对安定,受宏不雅经济波动与政策休养的影响较小;另一方面,豪华品牌在新能源范围的布局简单胜仗,成为拉动增长的新能源。 {jz:field.toptypename/}数据骄慢,2025年12月豪华车中的新能源车渗入率达到39.1%,固然低于自主品牌,但远高于主流结伴品牌。良马、驰骋、奥迪等传统豪华品牌,加速推出纯电专属车型,同期在智能化树立上向中国商场歪斜,简单扭转了此前新能源居品竞争力不足的局面。 豪华车商场的增长,还呈现出“高端化、智能化”的趋势。跟着耗尽升级与换购需求的开释,耗尽者对豪华车的需求不再局限于品牌溢价,而是愈加留心居品的技巧含量、智能体验与个性化抒发。这一趋势,也推动豪华品牌加速向电动化、智能化转型,进一步巩固其市时局位。 新能源累计零卖超1280万辆,国际发达亮眼 若是说自主品牌的崛起是2025年车市的“主旋律”,那么新能源商场的持续爆发则是“中枢引擎”。乘联分会数据骄慢,2025年1-12月,新能源乘用车商场累计零卖1280.9万辆,同比增长17.6%,占全年乘用车零卖总量的53.9%。其中12月单月零卖133.7万辆,同比增长2.6%,环比增长1.2%,在政策休养与商场不雅望的双重压力下,也曾保持了强盛的增长势头。 图片源流:乘联分会 与之变成显然对比的是燃油车商场的持续收缩。2025年1-12月,老例燃油乘用车累计零卖1094万辆,同比下跌9%,其中12月零卖92万辆,同比下跌30%。燃油车商场的持续下滑,与新能源商场的闹热发展变成了“冰与火”的显然对比,这一趋势也印证了中国车市已进入“新能源主导”的新阶段。 12月,新能源车国内零卖渗入率高达59.1%,较2024年同期晋升9.6个百分点。崔东树指出:“12月新能源车的渗入率仍然达到59.1%的水平,这体现了新能源车的商场需求相对燃油车更为强盛。往年年末,新能源渗入率不时会显着下跌,燃油车购买会进入相对火爆的阶段,但本年情况较为特殊,并未出现积年应有的燃油车抢购上升。” 这一变化背后,是耗尽者购车不雅念的根人道移动。跟着新能源车型技巧的熟习、使用老本的上风以及智能化体验的最初,新能源汽车已从“政策驱动”转向“商场驱动”,成为越来越多耗尽者的首选。尤其是在年青耗尽群体中,新能源汽车的秉承度已进步燃油车,这一趋势在一二线城市尤为显着,而在县乡商场,跟着充电设施的普及与居品质价比的晋升,新能源汽车的渗入率也在快速增长。 渗入率快要60%,意味着中国车市已完成从“燃油车为主”到“新能源为主”的结构性移动,进入了“质变”阶段。这一阶段的中枢特征是:新能源汽车的商场需求从“可选”变为“刚需”,行业竞争从“价钱战”转向“技巧战、体验战”,政策补助从“径直补贴”转向“圭臬模范、基础设施建立”。崔东树强调,这一瞥变条目行业实时休养政策,从畴昔的“增量刺激”转向“提质增效”,促进行业结束妥洽高质料发展。 在新能源商场的1280.9万辆增量中,不同阵营的发达呈现出显赫的互异化特征,变成了“自主主导、新势力崛起、结伴追逐”的竞争花样。 自主品牌也曾是新能源商场的“主力军”。12月,自主品牌新能源车零卖份额达到64.4%,尽管同比下跌6.7个百分点,但仍占据系数主导地位。新势力品牌成为商场的“增长引擎”。12月,一分彩app新势力品牌份额达到23.5%,同比增长4.9个百分点,成为增速最快的阵营。 主流结伴品牌则仍处于“追逐阶段”。12月,主流结伴品牌新能源车份额仅为3.7%,同比增长0.9个百分点,增速简单。尽管民众、丰田、本田等结伴品牌加速推出新能源车型,但受制于技巧道路保守、居品适配性不足、智能化体验滞后等身分,其商场发达未能达到预期。 2025年,中国新能源汽车的国际发达成为行业的一大亮点。伴跟着范围上风的浮现、技巧实力的晋升与国际渠说念的完善,中国制造的新能源品牌居品越来越多地走放洋门,国际认同度持续晋升。乘联分会数据骄慢,2025年新能源汽车出口量同比增前程步40%,其中插混车型占新能源出口的40%,较旧年同期的37%有所晋升,成为出口增长的进击能源。 在出口企业发达上,自主品牌展现出广宽的竞争力。2025年12月,比亚迪汽车以131,637辆的出口量位居榜首,其居品已进入全球多个国度和地区,凭借插混与纯电双线布局,适配了不同商场的需求;奇瑞汽车、祥瑞汽车、零跑汽车、上汽乘用车等企业的出口量均玩忽万辆,变成了“头部引颈、多点吐花”的出口花样;特斯拉中国、北京汽车制造厂、长安汽车等企业也结束了一定例模的出口,进一步扩大了中国新能源汽车的全球商场份额。 图片源流:奇瑞集团 更值得关注的是,中国自主品牌的出海模式正在从“居品出口”向“全球布局”转型。乘联分会指出,部分自主品牌的CKD(全散件拼装)出口占比较高,其中长城汽车CKD出口占比53.2%,上汽通用五菱CKD出口占比38%。这种模式不仅不错镌汰关税老本、躲避买卖壁垒,还能带动当地干事与产业链发展,结束“原土化出产、原土化销售”,是自主品牌全球化战术的进击一步。 2026年车市:政策助力稳增长,商场濒临新挑战 臆测2026年,手脚“十五五”贪图的开局之年,中国乘用车商场将濒临“政策托底与压力并存”的复杂局面。 崔东树指出,2025年寰宇车市走势呈现“前低中高后低的倒U型”走势,2024-2025年持续推动的换购需求的开释较充分。原判断2025年国内车市零卖增长2%,执行增长4%,2025年新能源乘用车零卖臆测增长20%,渗入率57%,执行走势周边。 图片源流:乘联分会 当盖世汽车问及2026年车市全体走势时,崔东树给出了“前高中低后高的U型”走势预判,臆测2026年总体车市销量持平于2025年国内零卖量,出口仍保持10%以上的中高速增长,但国内去库存压力仍较大,因此总体乘用车厂商批发预测结束1%的增速。 从耗尽基础来看,2026年车市仍具备一定的增长后劲,中枢在于换购需求的持续开释与下千里商场的简单激活。 2024年寰宇汽车保有量达到3.46亿辆,按寰宇14亿东说念主口谋划,乘用车的千东说念主保有量达到219辆。这一数据意味着,中国车市已从“首购为主”进入“换购为主”的阶段,换购需求将成为畴昔几年车市增长的中枢能源。2024-2025年,换购需求已得到较为充分的开释,但跟着汽车保有量的持续增长与车辆使用年限的蔓延,2026年换购需求仍将保持安定例模,尤其是中高端新能源车型,将成为换购群体的重心聘请。 下千里商场(县乡商场)的后劲值得关注。乘联分会指出,2024年,农民工东说念主口有3亿,其中年末返乡的出门农民工有1.8亿。跟着建筑业用工减少和制造业、服务业用工加多,返乡较晚群体的购车量会较大。国内车市耗尽仍以农历春节前耗尽为主,因此春节时候的早与晚,抵耗尽影响疏淡大。2026年春节在2月16日,1月出产销售时候相对充裕,成心于下千里商场耗尽需求的开释。不外,2025年四季度县乡商场购车占比下滑较大,1月的耗尽回暖幅度仍有不祥情趣,这需要车企与经销商进一步加大对下千里商场的渠说念布局与推广力度,通过高性价比的居品与浮浅的服务,激活下千里商场后劲。 首购群体的购买力仍郁闷疏远。尽管宏不雅经济存在一定压力,但年青耗尽群体对新能源汽车的秉承度持续晋升,尤其是在一二线城市,首购群体更倾向于聘请新能源车型。同期,跟着新能源汽车价钱下探至10万元以下商场,初学级新能源车型的性价比上风简单浮现,有望招引更多首购群体聘请新能源汽车。 政策层面,多厚利好将为商场安定提供撑持。2025年促进汽车耗尽的国度报废更新和各地以旧换新政策已赢得致密后果,但2025年四季度乘用车零卖增速转为-5%的收缩态势,部分耗尽者年末购车的不雅望心态加重,不外这也为2026年级首车市积蓄了一定动能。 崔东树指出,2026年以旧换新政策虽补贴力度变成梯度退坡,但相较旧年启动早,全体看成心于安定耗尽预期,成心于1月“开门红”。 他示意,每年1月的“开门红”是地方政府和车企多年来共同辛苦的观点,聚首2月份春节影响,因此在1月会变成一定的批发移动量;聚首刻下商场预收订单模式,部分企业仍有额外范围的订单处于待录用状况中。手脚“十五五”的开局,加之2026年是汽车耗尽大年,臆测1月的同比销量会结束微增长。 此外,2025年12月30日国度发改委发布的《对于2026年实施大范围开拓更新与耗尽品以旧换新政策的示知》,将不绝推动国内汽车耗尽增长,为1月汽车销售保驾护航。 值得关注的是,《电动汽车用能源蓄电板安全条目(GB38031-2025)》将于2026年7月肃穆实施,部分车企将提前消化不合适法例的车辆库存,而合适新国标的车型凭借更高的安全圭臬与能量密度,有望成为换购群体的首选,进而带动中高端商场增长。 尽管有政策撑持与耗尽基础,但2026年车市仍濒临多重挑战,这些挑战将对商场增长变成一定的制约。 从宏不雅环境来看,刻下外部环境变化带来的复杂影响持续加深,通胀压力有所昂首,世界经济增长动能分化,国内经济结构正处于深度休养期,在高债务压力配景下,财政扩展意愿较强。我国经济初始总体保持稳重、稳中有进的态势,高质料发展塌实鞭策,但仍濒临国内需求不足、风险隐患较多等清苦和挑战,这些身分皆将对2026年车市产生迤逦影响。 国内去库存压力较大,是2026年车市的另一大挑战。2025年末,受耗尽者不雅望心理影响,部分车企的库存有所积聚,而2026年7月新国标实施前,部分不合适法例的车辆库存需要消化,这将对商场价钱与渠说念终局变成压力。若是库存消化不足预期,可能会激发价钱战,进而影响行业的盈利智力。 商场竞争将进一步加重。自主品牌之间的竞争将从“范围竞争”转向“品质竞争”,头部自主品牌将通过技巧升级、居品迭代、品牌进取,进一步扩大商场份额,新势力品牌将连续深耕智能化赛说念,通过互异化竞争霸占中高端商场,结伴品牌则可能加大新能源转型力度,通过技恰巧作、原土化研发等表情,试图扭转商场弱势。 值得防卫的是,近期这场竞争已呈现出局部预热的态势,已有十余家车企接踵推出优惠政策,尤其是良马,其晓示下调31款主力车型指点价,激发商场对“价钱战重启”的热议。 图片源流:良马中国 对此,崔东树在秉承盖世汽车采访时给出了感性解读:“近期良马等品牌的调价举措,休养的仅是官方指点价钱而非终局零卖价钱,从执行商场发达来看,终局售价并未出现显着波动。这次调价的中枢是将此前虚高的订价雅致至合理区间,执行是匡助耗尽者镌汰购车智力的购置税老本,并未对商场竞争花样产生实质性影响。因此,仅凭借豪华品牌的指点价下调就判订价钱战开启还为前锋早,后续仍需持续不雅察商场动态。” 此外,基础设施建立与行业圭臬完善仍有晋升起间。尽管新能源汽车渗入率已接近60%,但充电设施的布局仍不平衡,尤其是鄙人千里商场与偏远地区,充电难问题也曾存在;同期,新能源汽车的后商场服务体系(维修珍视、电板回收等)仍处于发展阶段,圭臬尚不斡旋,这也可能影响耗尽者的购车体验与使用信心。 |

热点资讯

- 一分彩app官方下载 领克06第30万辆整车下线!这款“成齐造”汽车为何

- 一分彩app下载 车长5米配9座布局,全新五菱扬光报告,创业神器来了!

- 一分彩app下载 AI编程更广宽了,好意思国东说念主工智能公司Repli

- 一分彩app官方下载 卫冕群众销冠,焕新而来:第六代RAV4荣放以实力续

- 一分彩app 5款大五座SUV,一季度将正经上市!

你的位置: 一分彩APP官方网站下载 > 和单双 >

一分彩app 2025年乘用车零卖总量超2374万辆,2026年压力很大?

发布日期:2026-02-19 19:29 点击次数:169